En bedrifts strategiske beslutninger bygger planer og forutsetninger om hvordan fremtiden vil bli. Disse forutsetningene er mer eller mindre usikre; faktisk er det eneste som er sikkert at utfallet ikke vil bli akkurat som forutsatt. En plan og de økonomiske størrelsene den inneholder er en stilisert fremstilling av fremtiden slik den blir, basert på det som må være en forenkling av virkeligheten.

Virkeligheten er alltid mer kompleks enn en modellfremstilling vil vise, uansett hvor stor og kompleks modellen er. Og i ettertid, når det viser seg at virkeligheten ikke var så enkel som forutsatt, bruker organisasjoner mye tid og mange krefter på å forklare hvorfor resultatet ikke ble som forutsatt. For det fattes store og strategiske beslutninger med stor resultatpåvirkende evne basert på enkle forutsetninger om fremtiden.

Beslutninger tas uten at sannsynligheten for det estimerte utfallet er beregnet. Det vil si at prosjekter som har omtrent samme forventede avkastning, kan ha svært ulikt taps- og gevinstpotensial uten at dette hensynstas i beslutningen på en god nok måte. Ofte gjøres det bare kvalitative vurderinger av risko, og slike kvalitative vurderinger kan være svært subjektive.

Selvsagt gjøres også vurderinger av risikoen i forutsetninger av individer med subjektive oppfatninger. Likevel vil riskoen på en helt annen måte være målbar og analyserbar dersom det er satt sannsynligheter på de enkelte forutsetningene, hvorpå de er kjørt sammen i en simuleringsmodell og kvantifisert.

Å ta «rett» beslutninger under usikkerhet med ukjente sannsynligheter er vanskelig, for ikke å si umulig. Dersom risiko modelleres med kvantitativ metodikk vil det bidra til å øke forutsigbarheten i og estimater på den verdiskaping som kan forventes skapt av for eksempel et investeringsprosjekt. Bedriftens risikobærende evne vil være i fokus – hvor stor risiko kan tas for å øke potensiell inntjening?

Følgende eksempel belyser dette:

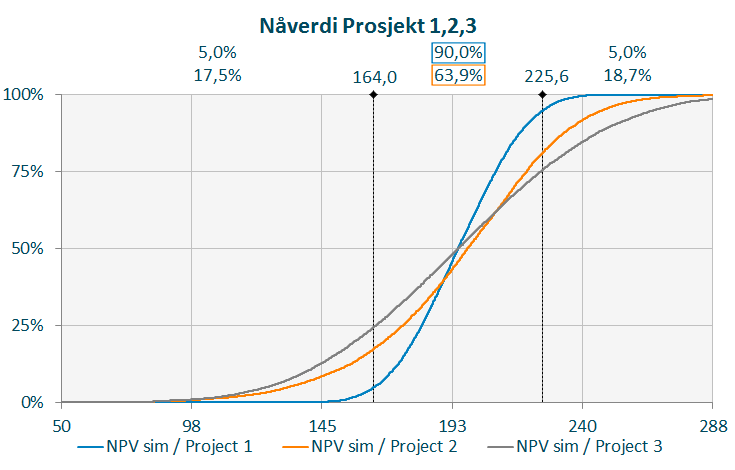

Prosjektene 1, 2 og 3 har samme nåverdi, samme investeringsbeløp og samme forventede kontantstrøm over 10 år. Tilsynelatende kan da virksomheten trekke lodd mellom prosjektene og forvente å komme like godt ut. En gjennomgang av prosjektenes risikoprofil i en simuleringsmodell vil derimot gi et annet bilde.

| Verdier | Min | 5 % | 10 % | 25 % | 50 % | 75 % | 90 % | 95 % | Max | Std.avvik |

|---|---|---|---|---|---|---|---|---|---|---|

| Prosjekt 1 | 139 | 164 | 170 | 181 | 195 | 208 | 219 | 226 | 248 | 19 |

| Prosjekt 2 | 45 | 133 | 149 | 175 | 198 | 220 | 237 | 247 | 319 | 35 |

| Prosjekt 3 | 62 | 125 | 139 | 165 | 195 | 225 | 251 | 266 | 355 | 43 |

- Prosjekt 1 har lavest standardavvik, lavest tapspotensial men også minst gevinstpotensial

- Prosjekt 2 størst tapspotensial og samtidig mindre gevinstpotensial enn Prosjekt 3

- Prosjekt 3 har størst risiko målt ved standardavvik, størst gevinstpotensial og samtidig lavere maksimalt tapopotensial enn Prosjekt 2

Som grafen viser har prosjektene svært ulik risikoprofil. Prosjekt 1 har lav risiko, men også lavest potensiell gevinst. Prosjekt 3 har høyest risiko målt ved standardavvik, men høyere potensiell gevinst enn Prosjekt 2.

Hvilket prosjekt som er det rette for virksomheten avhenger blant annet av dens risikobærende evne og risikovillighet.

Det er andre faktorer av betydning som ikke belyses i dette enkle eksempelet, for eksempel i hvilken grad prosjektene samvarierer med den øvrige virksomheten. Et prosjekt som har høy risiko som standalone, kan ha sider som reduserer risikoen sett sammen med øvrige prosjekter eller øvrig eksisterende virksomhet. Dersom prosjektet bidrar til å balansere den risikoen som ligger i resten av virksomheten, vil et tilsynelatende risikofylt prosjekt være resikodempende som en del av helheten.

Denne typen modellering gir også virksomheten mulighet til å sette inn risikoreduserende tiltak på et tidlig tidspunkt, fordi man har anslått hvor stor risiko som ligger i prosjektene. Dersom denne sannsynligheten er ukjent, er risikokontroll i mindre grad i fokus enn om det er gjort anslag på hvor sannsynlig det er at en beslutning leder til suksess eller fiasko.