Ved å bruke risikomodellering i budsjettprosessen vil budsjettet vil i større grad kunne bli et strategisk verktøy for ledelsen, fordi det vil gi vesentlig mer informasjon og beslutningsstøtte enn hva en tradisjonelle statisk budsjettering vil gjøre.

I tradisjonell budsjettering er fokus rettet mot å sette statiske forutsetninger for året eller årene som kommer, for så å regne seg frem til ett tall som sier noe om hvilket resultat året eller årene vil gi i virksomheten. Bak dette ene tallet ligger det forutsetninger som skal beskrive den økonomiske virkeligheten virksomheten er en del av. Svært få av disse forutsetningene er i realiteten statiske, og strengt tatt er det eneste det er mulig å være sikker på at den økonomiske virkeligheten ikke kommer til å bli akkurat slik.

Det er omtrent umulig å treffe helt med slike budsjettforutsetninger. Likevel bruker organisasjonen mye ressurser og en høy grad av tilsynelatende presisjon på disse forutsetningene. Ofte settes disse dessuten som en miks av nøytrale forutsetninger og målsettinger. Det gjør det svært vanskelig å måle resultatet i ettertid.

Det er omtrent umulig å treffe helt med slike budsjettforutsetninger. Likevel bruker organisasjonen mye ressurser og en høy grad av tilsynelatende presisjon på disse forutsetningene. Ofte settes disse dessuten som en miks av nøytrale forutsetninger og målsettinger. Det gjør det svært vanskelig å måle resultatet i ettertid.

En alternativ måte å budsjettere på er å bruke risikomodellering. Fokus vil flyttes fra «det ene tallet» til et forventet økonomisk resultat med et utfallsrom. Dette utfallsrommet beskriver hvor gode – eller dårlige – resultater virksomheten kan stå over for, basert på det faktum at forutsetninger som regel er usikre. Fokus vil være på å beskrive den usikkerheten som ligger i sentrale forutsetninger, og så kvantifisering av hva denne usikkerheten kan bety i økonomiske termer.

Sentrale forutsetninger, de som driver verdiskapningen i virksomheten, beskrives ved

- Forventet verdi

- Høy verdi

- Lav verdi

En tradisjonell Excel-basert budsjettmodell kan ved hjelp av verktøyet Excel @Risk gjøres om til en risikomodell. Modellen vil beregne hva som er forventet utfall, gitt de usikre forutsetningene, og dessuten beskrive beste og verste utfall for de økonomiske størrelsene som budsjettmodellen beregner. Dette kan vises som en sannsynlighetsfordeling. I tillegg vil en slik modell kunne tallfeste hvilke variable som driver verdiskapningen i virksomheten.

De målsettingene virksomheten ønsker kan deretter settes med gitte sannsynligheter for at målet kan nås. Virksomheten vil dermed ha et estimat på realismen i målsettingene sine.

Fremgangsmåten er i hovedtrekk slik:

- Etablere basisscenario

Dette tilsvarer det tradisjonelle budsjettet, men med nøytrale verdier – altså ingen innebyggede målsettinger - Sette høye og lave verdier på sentrale forutsetninger

Disse skal være realistiske og gjerne basert på erfaring og historiske analyser så vel som fremtidsanalyser - Beregne forventet verdi gitt usikkerhet

Dette gjøres i en simuleringsmodell som har budsjettets forventede verdi og utfallsrom som resultat - Sette målsettingen for året eller årene på et gitt sannsynlighetsnivå

For eksempel 40-60, eller på det nivået der det er 40% sannsynlig at resultatet blir bedre og 60% sannsynlig at det blir dårligere

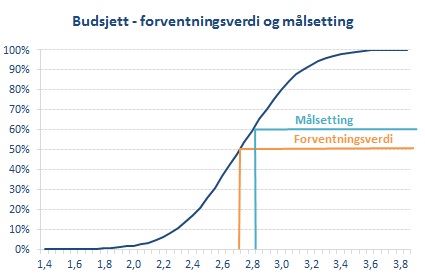

I eksempelet er forventet resultat 2,75 mens det målsatte resultatet er 2,85 med en sannsynlighet på 40% for å havne på det nivået eller høyere.

I tillegg vil en slik modell kunne gi svar på spørsmål som

- Hvor sannsynlig er det at resultatet bli vesentlig dårligere enn forutsatt?

- Hvilket kapitalbehov har selskapet?

- Hvor sannsynlig er det at vi får et resultat som gjør at evnen til å finansiere virksomheten settes i fare?

- Hva er sannsynligheten for å kunne dekke eiernes krav til avkastning?

På denne måten flyttes virksomhetens fokus fra «det ene tallet», til en diskusjon om sannsynlige utfall og hvilke tiltak som kan iverksettes dersom resultatene med stor sannsynlighet ikke vil havne på et nivå som tilfredstiller virksomhetens krav til avkastning på et tidlig tidspunkt.

Budsjettet vil i enda større grad kunne bli et strategisk verktøy for ledelsen, fordi det gir vesentlig mer informasjon for beslutningsfattere enn hva den tradisjonelle tilnærmingen vil gjøre.