For en portefølje av finansielle instrumenter måles ofte risiko ved bruk av Value at Risk (VaR). Det ligger imidlertid noen forutsetninger til grunn for VaR som er viktig å huske:

- Varians og korrelasjon mellom ulike markedsrisikoer er stabile

- Markedsforholdene er stabile, det vil si ingen ekstrem utvikling

- Instrumentene i porteføljen er likvide og kan lukkes dersom ønskelig

VaR baseres på historisk utvikling som en beskrivelse av forventet fremtidig utvikling (stabile markedsforhold) og forutsetter at posisjoner kan lukkes raskt uten å påvirke markedsprisene (markedene er likvide).

Historien har vist at det er klare svakheter i disse forutsetningene, og en av de viktigste er forutsetningen om likviditet. Det oppstår likviditetsrisiko fordi det ikke er mulig å likvidere en posisjon raskt til en fair pris. Det er to tapsmekanismer som er i aksjon:

- Posisjonen kan likvideres umiddelbart, men prisen er dårligere enn antatt markedspris

- Posisjonen kan likvideres til antatt markedspris over tid, med risiko for ytterligere tap ettersom tiden går

Denne likviditetsrisikoen kan føre til betydelige, ikke forventede tap. I tillegg vil det å ikke inkludere likviditetsrisiko som mål kunne gi insentiver til å kjøpe illikvide papirer, siden illikviditet ikke har noen beregnet kostnad.

Det er ulike metoder som kan brukes til å adressere likviditetsrisiko innenfor VaR-rammeverket. To slike metoder er

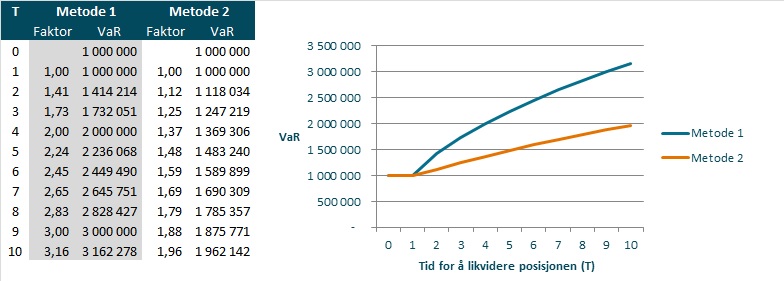

- Metode1: Juster VaR med det totale antall dager det vil ta å likvidere posisjonen, ved å multiplisere VaR på tidspunkt 0 med kvadratroten av tiden til likvidering

- Metode 2: Juster VaR basert på en forutsetning om at posisjonen kan likvideres lineært over den perioden det er estimert å ta for å likvidere hele posisjonen, ved å multiplisere VaR med gjennomsnittlig tid til likvidering av posisjonen

Som figuren og tabellen viser er det ganske stor forskjell på hvordan disse to tilnærmingene beregner risiko. Metode 1 forutsetter at hele posisjonen selges om 10 dager, mens Metode 2 forutsetter at posisjonen selges litt etter litt i løpet av 10 dager.

Begge metodene bør kombineres med stop loss-mekanismer og eventuelt begrensninger på posisjonenes absolutte størrelse.

Hvilken modell som er den riktige avhenger av marked og instrument. Ofte er det ikke mulig å estimere dette før det har oppstått en situasjon som krever at posisjoner realiseres. Det er gjerne et for sent tidspunkt å ta høyde for denne illikviditeten.

Som i all risikostyring er det viktigste å være føre var.