Likviditetsstyringen for selskaper som kjøper kraft spot og selger den videre til strømkunder har noen særtrekk som gjør modellering av slike selskaper spesielt interessant. De viktigste er

Likviditetsstyringen for selskaper som kjøper kraft spot og selger den videre til strømkunder har noen særtrekk som gjør modellering av slike selskaper spesielt interessant. De viktigste er

- Volatil pris; strømprisen varierer mye over året

- Volatilt volum; strømforbruk varierer over året, akkurat som prisen

- Positiv samvariasjon mellom pris og volum

- Umiddelbart oppgjør mot leverandør; Kraft kjøpt på Nordpool spot må gjøres opp påfølgende dag

Det ligger altså mye risiko i kontantstrømmen til et slikt selskap. Det betyr at det er en kapitalkrevende bransje, selv om all kraft viderefaktureres kunder ganske umiddelbart. Det har jeg skrevet om tidligere, i artikkelen om Kredittid og likviditet for strømleverandører.

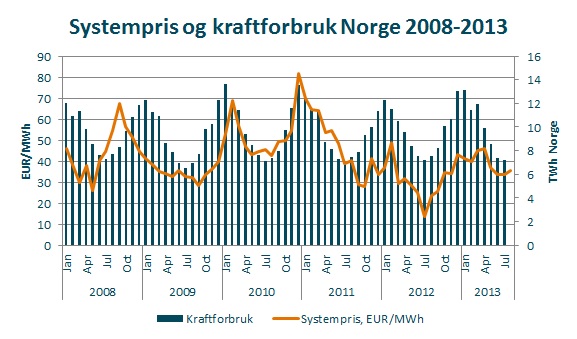

Et plott av systemprisen og kraftforbruket i Norge viser både volatiliteten i både priser og volumer ((Kilde: SSB for volum, Nordpool Spot for pris)), syklikaliteten og hvordan de samvarierer.

Som beskrevet i den tidligere posten om betydeningen av antall kredittdager er kundekreditt essensielt for likviditetssituasjonen til en slik strømleverandør. Men ikke bare det, også kundenes betalingsdisiplin er av stor betydning.

I denne artikkelen vil jeg vise hvor stor betydning betalingsdisiplin har, og også hvordan en simuleringsmodell for likviditet kan bidra til at selskapet får tidlig varsel om et eventuelt fremtidig lånebehov. Jeg har laget en enkel modell for å belyse dette (se forutsetninger nederst i posten).

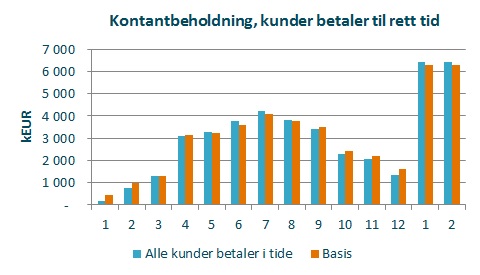

Jeg vil først kjøre modellen med forutsetning om at alle kundene betaler når de skal, det vil si måneden etter levering. Likviditetsutviklingen vi i så fall stort sett være sammenfallende med basismodellen:

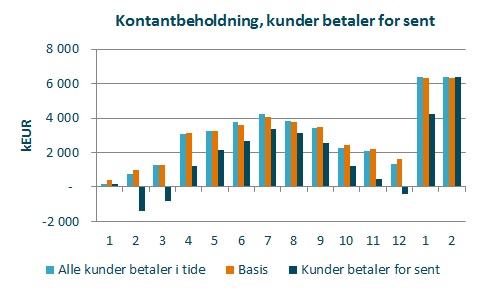

Deretter vil jeg introdusere en ny risikovariabel som tar hensyn til at kundenes betalingshistorikk tilser at ikke alle betaler i tide. Risikovariablene er modellert som diskrete distribusjoner, med en sannsynlighet for at kundene betaler i tide, og en sannsynlighet for at de ikke gjør det, basert på forutsetningene i tabellen nederst i posten.

Forsinket betaling vil ha stor betydning for selskapets likviditet:

Som grafen viser vil selskapet både ha lånebehov i perioder og lavere likviditetsreserve gjennom hele perioden. Det skyldes at noen av kundene betaler for sent, noe som forskyver innbetalingen deres med (i dette eksempelet) 1 måned. Siden dette kan intreffe hver periode (samme sannsynlighet), vil selskapet ikke ha hentet seg inn før i februar året etter.

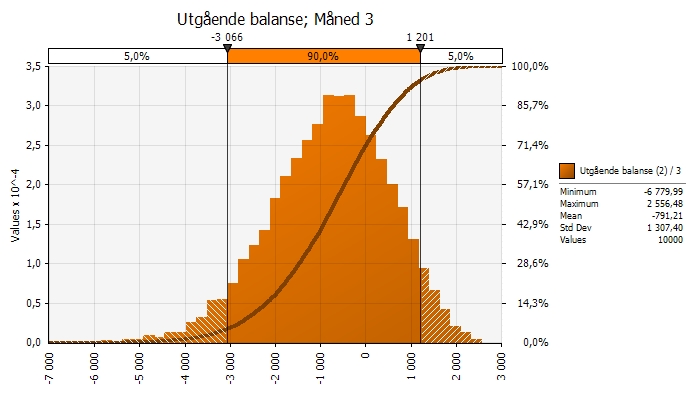

Utslagene kan til dels være dramatiske, noe sannsynlighetskurven for selskapes kontantbeholdning for mars (altså etter vinteren) viser:

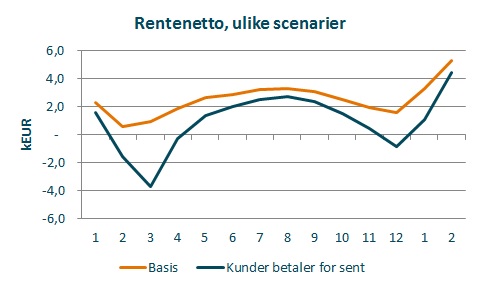

Lånebehovet kan bli dramatisk høyt for selskapet. Kostnaden for dette kan leses ut av selskapets rentenetto.

I realiteten er dette kostnaden for at kunder betaler for sent. Det understreker at det i denne bransjen, enda mer enn i andre bransjer, er særdeles viktig med gode rutiner for purringer, samt at kostnaden for kundens betalingsdisiplip eller mangel på sådan, prises inn når salgskorpset reforhandler med kundene.

En simuleringsmodell vil gjøre det mulig for selskapet å ha en tidlig varsling på fremtidig lånebehov som det ikke vil ha med en vanlig basismodellering. Særlig i perioder med likviditetsskvis kan dette være en nøkkel til overlevelse. I slike perioder er det ikke nødvendigvis lønnsomheten som avgjør, men evnen til å finansiere selskapet. Det gjelder ikke bare i strømbransjen, men i alle bransjer.

Tidlig varsel er av stor betydning for både hva finansiering vil koste og tilgangen på finansiering. Evnen til planlegge vil kunne være en nøkkel til suksess. Essensielt er likviditetsrisiko en finansierings-/refinansieringsrisiko.

Forutsetninger:

Hovedforutsetninger:

| Kraftvolum | 1 000 000 MWh/år | |

| Kraftpris | Systempris Nordpool spot | |

| Periode | 12 mnd | |

| Kredittid kunder | Oppgjør måned etter levering | |

| IB kontantbeholdning | 5 mEUR | |

| Rente | Innskudd | 2% |

| Lån | 5% |

Risikoforutsetninger:

| Nasdaq OMX Commodities markedspriser | Måneds- og kvartalpripriser for 2014 | 10%, 90% estimat |

| Volum | Månedsvolum | 10%, 90% estimat |

| Korrelasjon pris/volum | 0,4 |

Kundeportefølje:

| Kunder | Volum | Margin | Andel for sent |

|---|---|---|---|

| Kunde 1 | 250 | 5 % | 50 % |

| Kunde 2 | 250 | 5 % | 20 % |

| Kunde 3 | 200 | 7 % | 40 % |

| Kunde 4 | 150 | 10 % | 0 % |

| Kunde 5 | 150 | 10 % | 90 % |

| Sum | 1 000 | 7 % | 39 % |