En sikringsstrategi bør være innrettet mot sikring av markedsverdi for å kunne bidra til å bygge aksjonærverdier. Normalt er derfor ikke sikring av balanseførte verdier et godt argument for sikring fra aksjonærståsted, ettersom et selskaps balanseverdier ikke nødvendigvis reflekterer selskapets markedsverdi 100%.

En sikringsstrategi bør være innrettet mot sikring av markedsverdi for å kunne bidra til å bygge aksjonærverdier. Normalt er derfor ikke sikring av balanseførte verdier et godt argument for sikring fra aksjonærståsted, ettersom et selskaps balanseverdier ikke nødvendigvis reflekterer selskapets markedsverdi 100%.

I noen tilfeller kan det likevel argumenteres for at sikringen skaper aksjonærverdi, siden manglende sikring kan lede til en situasjon der selskapet bryter betingelser i låneavtaler. Kostnaden for aksjonærene i en slik situasjon vil som et minimum være økte kostnader i form av høyere lånemarginer. I sin ytterste konsekvens kan det bety at selskapet går teknisk konkurs, og at aksjekapitalen dermed er tapt. Da er aksjonærenes verdier borte. Implisitt er dette derfor en sikringsstrategi som er nødvendig å gjennomføre, sett fra aksjonærenes ståsted.

Teoretisk kan det også hevdes at selskapene ikke bør sikre risiko, ettersom aksjonærene selv kan oppnå ønsket risikonivå ved å diversifisere sin portefølje. Men i dette tilfellet vil ikke det være mulig, ettersom det bare er i selskapets bøker risiko kan avdekkes og ha ønsket effekt på den konkursrisiko selskapet har. Dette er altså et særtilfelle.

Betingelser i låneavtaler kan gjøre det nødvendig å sikre at selskapet ikke bryter betingelsene, alene på grunn av endringer i valutakurser. Slike betingelser kan for eksempel gjelde forholdet mellom netto rentebærende gjeld og egenkapital (gearing), eller summen av egenkapital. Har et selskap slike betingelser i låneavtaler, og samtidig ikke trygg margin for å bryte dem, kan det være nødvendig å begrense eller til og med immunisere den negative påvirkning valutakurser kan ha.

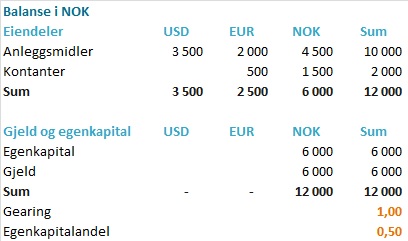

For å belyse denne problemstillingen ser jeg på et selskap som har eiendeler i valuta og all gjeld i norske kroner. Balansen ser slik ut:

Valg av sikringsstrategi er avhengig av hvilket nøkkeltall som er mest risikoutsatt. Det er iboende motsetninger mellom ulike sikringsstrategier og det er derfor nødvendig med en grundig gjennomgang før sikring implementeres.

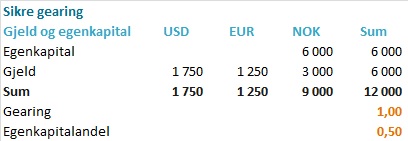

- For å immunisere gearing mot valutakursendringer må selskapet trekke opp sin gjeld i valuta i samme miks som eiendelene, inklusive eiendeler i norske kroner, slik:

- For å beskytte egenkapitalen mot valutaendringer kan selskapet trekke all gjeld i valuta, i den miksen eiendelene er i ((Dersom summen av eiendeler er større enn summen av gjeld kan selskapet i tillegg bruke sikring utenfor balansen for å oppnå full sikring av egenkapitalen. Dersom gjelden er større enn summen av eiendeler i valuta trekkes bare gjeld i valuta som dekker eiendeler.))

Dersom selskapet sikrer gearing, vil selve egenkapitalens størrelse være mer utsatt for svingninger ettersom selskapet sikrer en mindre del av sine eiendeler i valuta. Dessuten er det ofte slik at det å trekke gjeld i funksjonell valuta innebære en økning av selskapets økonomiske risiko, ved at man pådrar seg kostnader i hjemmevalutaen mens inntektene er i valuta. Dersom selskapet ikke må sikre gearing, bør selskapet derfor heller sikre egenkapitalen.

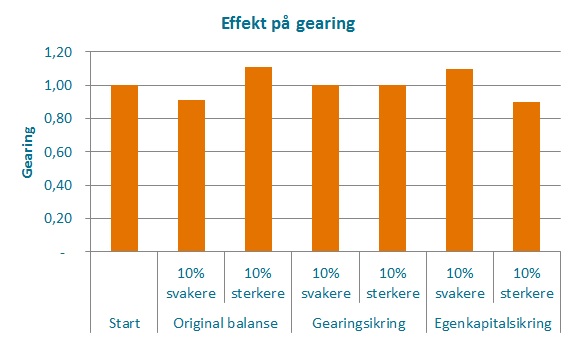

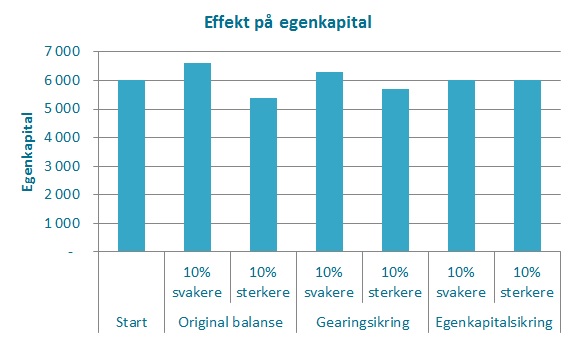

Valg av strategi vil få ulikt utslag:

Som grafene viser slår gearing- og egenkapital-sikring ulikt ut på nøkkeltallene. Imidlertid gir ingen sikring i det hele tatt (all gjeld i kroner) størst utslag på både gearing og egenkapital:

Dersom valutakursendringer kan ha så stor påvirking på balanseverdier at selskapet risikerer å bryte betingelser i låneavtaler, bør denne risikoen sikres ved at gjeld trekkes på en måte som sikrer det mest sårbare nøkkeltallet.

Ett kommentar til “Valutasikring av balanserisiko”

[…] Originally written in Norwegian. […]